Dalam Artikel Ini

→ Apa Itu Aset Agunan dan Mengapa Harganya Jauh Lebih Murah?

→ 3 Skema Utama Pembelian Aset di KobuNet

→ 5 Langkah Praktis Cara Beli Properti Agunan Bank

→ Cara Memilih Aset yang Tepat Sesuai Profil Anda

→ Apakah Properti Agunan Bisa Dibeli Lebih Murah dari Properti Ber-PPN DTP?

→ FAQ Seputar Beli Aset Agunan

→ Langkah Selanjutnya: Mulai Perjalanan Investasi Anda

Banyak calon pembeli mundur dari impian memiliki properti strategis karena mengira prosesnya rumit dan tertutup — seolah hanya orang dalam perbankan atau investor kakap saja yang bisa mengaksesnya. Padahal, sistem lelang elektronik dan platform marketplace terpercaya seperti KobuNet kini memberikan akses yang sepenuhnya transparan: siapa saja bisa membeli aset agunan dengan harga jauh di bawah nilai pasar, selama tahu caranya.

Data menunjukkan kondisi yang sangat menguntungkan bagi calon pembeli saat ini. Bank Indonesia mempertahankan BI-Rate pada level 4,75%, membuat cicilan KPR reguler tetap mahal bagi banyak orang. Di sisi lain, rasio Non-Performing Loan atau NPL — yakni rasio kredit macet — khusus untuk sektor properti telah meningkat hingga kisaran 3,24% pada awal 2026. Artinya: volume aset agunan yang masuk ke pasar sedang berada di titik tertinggi, menciptakan peluang diskon hingga 40% di bawah harga pasar yang tidak akan Anda temukan di jalur pembelian properti biasa.

Melalui panduan ini, Anda akan memahami cara beli properti agunan bank dari awal hingga tuntas — mulai dari memilih skema yang tepat, menyiapkan dokumen, hingga strategi memenangkan lelang dengan aman. Jika Anda sudah menemukan aset yang menarik di katalog KobuNet, pertimbangkan untuk langsung mengajukan minat beli agar tim kami dapat mendampingi Anda menentukan langkah terbaik sesuai profil investasi Anda.

Apa Itu Aset Agunan dan Mengapa Harganya Jauh Lebih Murah?

Secara sederhana, aset agunan adalah properti atau kendaraan yang dijadikan jaminan pinjaman oleh peminjam (debitur) kepada bank. Ketika debitur mengalami gagal bayar — kondisi yang dalam dunia perbankan disebut Non-Performing Loan (NPL) — bank memiliki hak hukum untuk mengambil alih dan menjual aset tersebut guna memulihkan dananya.

Inilah alasan utama mengapa harga aset agunan bisa jauh di bawah nilai pasar: bank tidak bertujuan mencari untung dari penjualan — mereka hanya ingin memulihkan likuiditas secepat mungkin. Kombinasi antara tekanan likuiditas perbankan dan meningkatnya rasio NPL properti hingga 3,24% pada tahun 2026 inilah yang menciptakan kondisi pasar yang sangat menguntungkan bagi Anda sebagai pembeli.

FAKTA PASAR — APRIL 2026

◆ BI-Rate dipertahankan di level 4,75% → cicilan KPR reguler tetap mahal, mendorong pembeli beralih ke aset agunan

◆ NPL kredit properti nasional mencapai ~3,24% → pasokan aset agunan sedang berada di titik tertinggi

◆ Diskon harga aset agunan vs nilai pasar: rata-rata 20%–40% — jauh melampaui insentif PPN DTP 11% untuk properti baru

◆ PMK No. 86 Tahun 2024: Risalah Lelang kini diterbitkan secara elektronik sebagai akta autentik berkekuatan hukum penuh

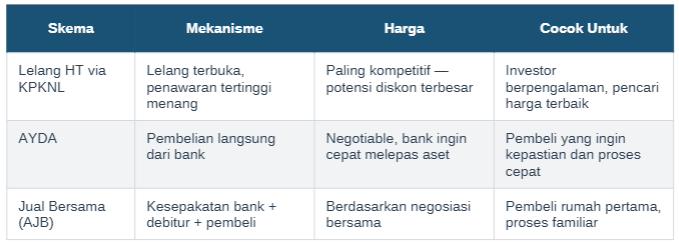

3 Skema Utama Pembelian Aset di KobuNet

Platform KobuNet menyediakan berbagai mekanisme pembelian yang sah dan terverifikasi. Berikut tiga skema utama yang perlu Anda pahami sebelum mulai:

1. Lelang Eksekusi Hak Tanggungan (via KPKNL)

Ini adalah mekanisme penjualan terbuka yang dioperasikan secara elektronik oleh Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) — lembaga resmi di bawah Kementerian Keuangan. Siapa pun yang terdaftar dan mengajukan harga penawaran tertinggi akan dinyatakan sebagai pemenang lelang yang sah.

• Harga ditentukan melalui proses bidding — berpotensi mendapat diskon terbesar

• Hasil lelang dilindungi PMK No. 86/2024: Risalah Lelang Elektronik = akta autentik dengan kekuatan hukum sempurna

• Cocok untuk: pembeli yang mencari harga paling kompetitif dan bersedia mengikuti proses lelang

2. AYDA — Aset Yang Diambil Alih

AYDA adalah singkatan dari Aset Yang Diambil Alih — yaitu properti agunan yang kepemilikannya sudah resmi beralih ke tangan bank karena lelang sebelumnya tidak terjual atau tidak ada pemenang. Anda bisa membeli aset ini secara langsung dari bank tanpa harus bersaing di ruang lelang.

• Proses lebih sederhana: hanya dua pihak — bank dan pembeli

• Harga lebih negotiable karena bank ingin segera membersihkan aset dari neracanya

• Cocok untuk: pembeli yang menginginkan proses lebih cepat dan kepastian lebih tinggi

3. Jual Bersama (Sukarela)

Skema Jual Bersama atau Akta Jual Beli (AJB) adalah kesepakatan di mana debitur yang masih memegang hak aset setuju untuk menjual propertinya bersama bank sebelum dieksekusi paksa. Prosesnya mirip jual beli properti pada umumnya, namun dengan bank sebagai fasilitator.

• Proses paling familiar dan mudah dipahami pembeli awam

• Harga berdasarkan kesepakatan — sering kali lebih fleksibel

• Cocok untuk: pembeli rumah pertama yang menginginkan proses yang straightforward

5 Langkah Praktis Cara Beli Properti Agunan Bank

Bagi Anda yang baru pertama kali memasuki pasar aset agunan, berikut adalah lima langkah praktis yang bisa langsung Anda terapkan — dari pencarian aset hingga aset resmi menjadi milik Anda.

Langkah 1: Pencarian dan Due Diligence di KobuNet

Gunakan filter di platform KobuNet untuk menyortir berdasarkan lokasi, kisaran harga, jenis aset, dan skema pembelian yang tersedia. Setelah menemukan aset yang menarik, lakukan due diligence — yaitu proses investigasi menyeluruh terhadap kondisi fisik bangunan, lingkungan sekitar, dan status hukum aset tersebut.

Langkah 2: Verifikasi Dokumen dan Pengecekan Fisik

Pastikan Anda memeriksa kelengkapan dokumen dasar: Sertifikat Hak Milik (SHM) atau Hak Guna Bangunan (HGB), status tunggakan Pajak Bumi dan Bangunan (PBB), serta ada atau tidaknya klaim hukum yang bertentangan atas properti tersebut.

PERINGATAN PENTING — DARI WATU KOBU LAW FIRM

◆ Semua aset agunan dan properti lelang bank dijual dengan prinsip AS IS (Apa Adanya). Artinya, Anda membeli aset beserta seluruh kekurangan fisik dan beban hukum yang mungkin menyertainya.

◆ JANGAN PERNAH menyetorkan uang jaminan sebelum Anda atau perwakilan Anda melakukan survei fisik langsung ke lokasi.

◆ Waspadai potensi tunggakan PBB, tagihan utilitas, dan penghuni lama yang belum dikosongkan.

◆ Untuk memitigasi risiko, manfaatkan fitur Laporan Survei komprehensif yang disediakan oleh tim verifikator KobuNet sebelum Anda mengambil keputusan.

Langkah 3: Penyetoran Uang Jaminan Lelang (UJL)

Khusus untuk skema lelang eksekusi, Anda diwajibkan menyetorkan Uang Jaminan Lelang (UJL) — biasanya sebesar 20% dari nilai limit yang ditetapkan — ke Virtual Account resmi rekening KPKNL sebelum batas penutupan pendaftaran. Jika Anda tidak memenangkan lelang, seluruh UJL dikembalikan 100% tanpa potongan.

Langkah 4: Proses Bidding dan Penetapan Pemenang

Lakukan penawaran (bidding) di portal e-auction yang ditunjuk. Penawar tertinggi yang memenuhi syarat akan ditetapkan sebagai pemenang, dan UJL yang telah disetor akan otomatis dihitung sebagai bagian dari uang muka pembayaran.

Langkah 5: Pelunasan 5 Hari Kerja dan Risalah Lelang

Pemenang lelang diberikan waktu maksimal 5 hari kerja untuk melunasi sisa pembayaran pokok lelang beserta bea lelang pembeli (umumnya 2%). Setelah pelunasan dikonfirmasi, Anda akan menerima Risalah Lelang yang berdasarkan PMK No. 86 Tahun 2024 kini diterbitkan secara elektronik sebagai akta autentik dengan kekuatan pembuktian sempurna — setara dengan AJB dan menjadi dasar hukum untuk proses balik nama di BPN.

✅ ALUR TRANSAKSI LELANG — RINGKASAN CEPAT

◆ Cari & due diligence di KobuNet → Verifikasi dokumen & survei fisik

◆ Setor UJL (20% dari nilai limit) → Ikuti proses bidding e-auction

◆ Menang lelang → Lunasi sisa dalam 5 hari kerja

◆ Terima Risalah Lelang Elektronik → Proses balik nama di BPN

Cara Memilih Aset yang Tepat Sesuai Profil Anda

Tidak semua aset agunan cocok untuk semua orang. Pilihan skema, status fisik, dan kondisi hunian aset sangat bergantung pada tujuan dan profil risiko Anda. Gunakan panduan keputusan berikut:

Satu hal yang perlu Anda ingat: jika Anda adalah investor berpengalaman yang mencari Cessie — skema di mana yang diperjualbelikan adalah hak tagih kredit, bukan aset fisiknya — perlu dipahami bahwa pembeli Cessie tidak otomatis menguasai aset fisik. Anda mengambil alih posisi bank sebagai kreditur dan berhak menagih pembayaran kredit dari debitur. Return-nya bisa sangat menarik, namun membutuhkan pemahaman mendalam tentang bisnis portofolio kredit.

Apakah Properti Agunan Bisa Dibeli Lebih Murah dari Properti Ber-PPN DTP?

Pertanyaan ini sangat sering ditanyakan, terutama karena pemerintah memperpanjang insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) 100% melalui PMK 90/2025 hingga 31 Desember 2026. Kebijakan ini menyerap PPN 11% untuk properti dengan harga hingga Rp 5 miliar — terdengar sangat menggiurkan.

Namun ada satu hal kritis yang wajib Anda ketahui: insentif PPN DTP ini secara hukum hanya berlaku untuk properti baru (ready stock) yang diserahkan langsung oleh pengembang terdaftar dan belum pernah dipindahtangankan sebelumnya. Aset agunan — baik yang melalui jalur lelang, AYDA, maupun Cessie — adalah aset pasar sekunder dan tidak memenuhi syarat untuk fasilitas pajak ini.

Lalu apakah ini berarti properti agunan lebih mahal? Jauh dari itu. Simulasi berikut membuktikan bahwa diskon intrinsik aset agunan jauh melampaui penghematan PPN:

*Catatan: Pada Skenario A, meski PPN dihemat, harga beli tetap di nilai pasar penuh. Skenario B menghasilkan penghematan nyata Rp 251 juta lebih besar karena diskon harga lelang jauh lebih signifikan dari sekadar insentif pajak.

CATATAN PERENCANAAN KEUANGAN — PENTING

◆ Jangan sampai seluruh anggaran habis hanya untuk memenangkan lelang. Sisihkan minimal 5%–7% dari harga lelang dalam bentuk dana tunai cair.

◆ Dana cadangan ini digunakan untuk: BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan, 5%), Bea Lelang Pembeli (2%), biaya balik nama di BPN, dan potensi biaya pengosongan jika properti masih dihuni.

◆ Konsultasikan perencanaan anggaran Anda dengan tim financial advisor KobuNet sebelum mengajukan penawaran.

FAQ Seputar Beli Aset Agunan

Q: Apakah aset agunan lelang bisa dibeli menggunakan fasilitas KPR?

Ya, bisa. Saat ini sebagian besar bank menyediakan fasilitas KPR khusus lelang atau KPR AYDA bagi para pemenang lelang yang memenuhi syarat kelayakan profil risiko kredit. Ketersediaan dan ketentuannya bervariasi tergantung bank penyalur. Tim KobuNet dapat membantu Anda mengeksplorasi opsi pembiayaan yang tersedia.

Q: Apa fungsi utama Risalah Lelang dari KPKNL?

Risalah Lelang memiliki fungsi vital sebagai pengganti Akta Jual Beli (AJB) dalam transaksi lelang. Berdasarkan PMK No. 86 Tahun 2024, dokumen ini kini diterbitkan secara elektronik sebagai akta autentik dengan kekuatan pembuktian sempurna — dan menjadi syarat mutlak untuk proses balik nama sertifikat properti ke nama Anda di kantor Badan Pertanahan Nasional (BPN).

Q: Berapa lama waktu pelunasan setelah memenangkan lelang?

Pemenang lelang diwajibkan melunasi sisa pokok lelang beserta bea lelang pembeli (umumnya 2%) paling lambat 5 hari kerja setelah hari penetapan pemenang. Ini adalah batas waktu yang ketat dan tidak bisa diperpanjang, sehingga pastikan dana Anda sudah siap sebelum mengikuti proses bidding.

Q: Apakah properti agunan selalu berisiko secara hukum?

Tidak selalu. Risiko hukum sangat bergantung pada jenis skema dan status fisik aset. Properti berlabel 'Kosong' atau 'Siap Huni' di KobuNet umumnya jauh lebih bersih dari potensi sengketa. Yang terpenting adalah melakukan due diligence menyeluruh dan memanfaatkan pendampingan legal dari Watu Kobu Law Firm — mitra hukum resmi KobuNet — untuk mereview setiap dokumen sebelum transaksi.

Q: Apakah ada risiko jika penghuni lama menolak keluar setelah lelang?

Ya, ini adalah risiko nyata yang harus Anda perhitungkan dalam anggaran. Berdasarkan putusan dan regulasi yang berlaku, pembeli yang memenangkan lelang dapat mengajukan permohonan Eksekusi Riil — proses pengosongan resmi melalui pengadilan. Biaya panjarnya bervariasi antara Rp 2.960.000 hingga lebih dari Rp 21.000.000 tergantung radius wilayah dan kompleksitas kasus. Oleh karena itu, untuk pembeli pertama kali, sangat direkomendasikan untuk memilih aset dengan status fisik 'Kosong' terlebih dahulu.

Langkah Selanjutnya: Mulai Perjalanan Investasi Anda

Sekarang Anda sudah memiliki pemahaman yang solid tentang cara beli properti agunan bank — dari memahami mekanisme harga, memilih skema yang tepat, hingga menjalankan proses transaksi dengan aman. Langkah terbaik berikutnya adalah bergerak:

1. Eksplorasi Katalog KobuNet — Jelajahi listing aset properti dan kendaraan terbaru di kobunet.com. Gunakan filter skema, harga, dan lokasi untuk menemukan aset yang paling sesuai dengan profil investasi dan anggaran Anda.

2. Konsultasi Gratis dengan Tim KobuNet — Ajukan minat beli Anda langsung melalui formulir di halaman detail aset. Tim ahli KobuNet — termasuk mitra legal Watu Kobu Law Firm — akan menghubungi Anda dalam 1×24 jam untuk memberikan asistensi penuh, mulai dari pemilihan skema hingga verifikasi dokumen.

3. Pelajari Lebih Lanjut — Perkuat wawasan Anda dengan membaca artikel terkait di KobuNet: [Panduan Lengkap 12 Skema Penjualan Aset di KobuNet]

Disclaimer

Artikel ini disusun oleh Tim Editorial KobuNet, PT Watu Kobu Propertindo, untuk tujuan edukasi dan informasi umum semata — bukan merupakan nasihat hukum maupun finansial yang mengikat. Setiap transaksi aset agunan memiliki karakteristik, risiko, dan persyaratan dokumen yang berbeda-beda. Data makroekonomi yang dikutip dalam artikel ini bersumber dari publikasi resmi Bank Indonesia, OJK, dan Kementerian Keuangan per April 2026, dan dapat berubah sewaktu-waktu. Selalu konsultasikan keputusan akhir investasi Anda bersama penasihat keuangan dan tim legal independen yang berpengalaman.